Skirtumas tarp mokesčių vengimo ir mokesčių vengimo

Mokesčių vengimas reiškia neteisėtų mokesčių mokėjimo atsakomybės mažinimo metodų taikymą, pavyzdžiui, manipuliavimą verslo sąskaitomis, pajamų neįvertinimą ar išlaidų pervertinimą ir pan., Tuo tarpu mokesčių vengimas yra teisėtas būdas sumažinti mokestinę prievolę vadovaujantis šiais metodais. kuriuos leidžia šalies pajamų mokesčio įstatymai, pavyzdžiui, leidžiamų atskaitymų atlikimas ir kt.

Kai pasikonsultuojame su mokesčių advokatu ir kreipiamės į teisinę konsultaciją, kad išvengtume apmokestinamojo asmens mokesčio, vadiname mokesčių vengimu, o neteisėtų mokesčių vengimo būdų naudojimas gali būti vadinamas mokesčių slėpimu. Taigi, matote, kad mokesčių vengimas ir mokesčių vengimas padeda sumažinti mokesčius.

Šiame straipsnyje pateikiame išsamų skirtumą tarp mokesčių vengimo ir mokesčių vengimo.

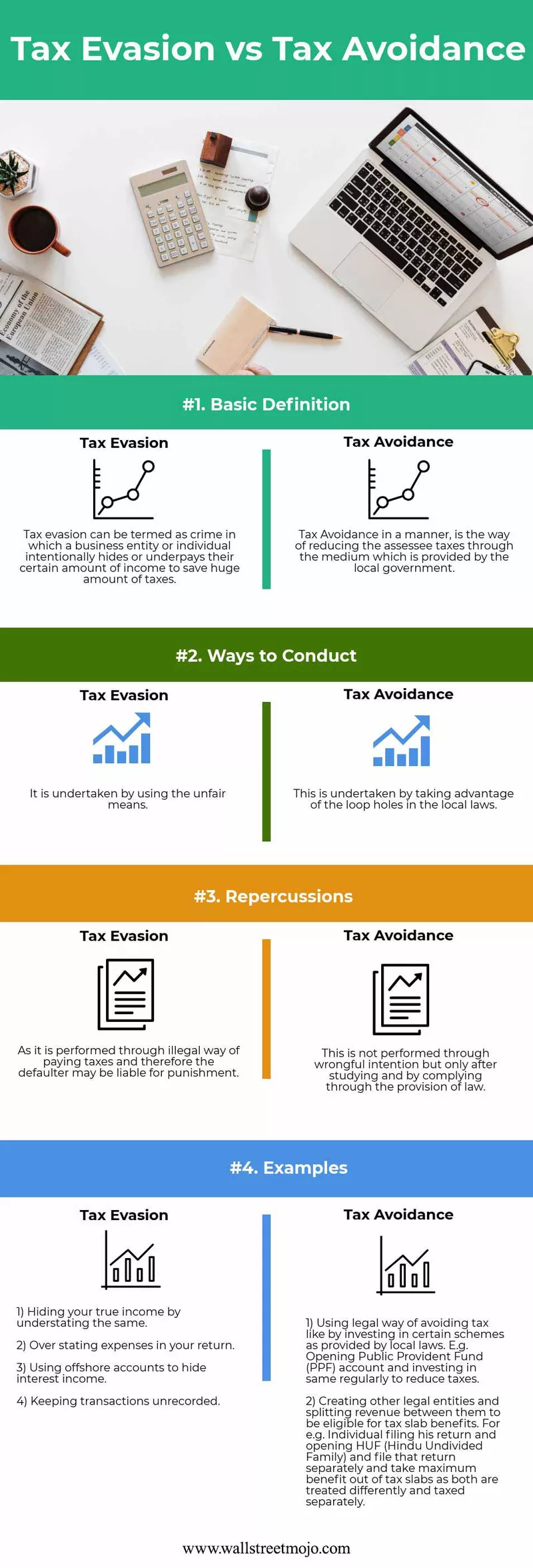

Mokesčių vengimas ir mokesčių vengimo infografika

Čia pateikiame jums 4 geriausius mokesčių vengimo ir mokesčių vengimo skirtumus.

Pagrindiniai skirtumai

Pagrindiniai skirtumai yra šie:

- Pagrindinis pagrindinis mokesčių planavimo skirtumas yra keturiuose įstatymo ramsčiuose, ir jei asmuo taupo mokestį naudodamas metodus, kuriuos nustato jo vietos įstatymai, tai vadinama mokesčių planavimu, bet jei ne, tada jo mokesčiu išsisukinėjimas.

- Nors vertinamasis asmuo gali gauti bausmę, kuri gali būti neskiriama už vengimą mokėti mokesčius, tuo tarpu už mokesčių vengimą tokios bausmės nėra, nes imamasi teisinių metodų.

- Mokesčių vengimą galima vadinti etiniu mokesčių mažinimo būdu, o mokesčių vengimą - neetišku mokesčių naštos mažinimo būdu.

- Sąskaitų klastojimas, manipuliavimas sąskaitomis, per didelis išlaidų apskaičiavimas ar pajamų neįvertinimas, juodosios rinkos sandorių vykdymas yra visa tai, kas vengia mokesčių.

- Mokesčių vengimas ir planavimas yra leidžiami, o vengimas apskritai nėra leidžiamas pagal jokius vietinius įstatymus.

Mokesčių vengimo ir vengimo palyginamoji lentelė

| Pagrindas | Mokesčių vengimas | Mokesčių vengimas | ||

| Pagrindinis apibrėžimas | Tai gali būti įvardijama kaip nusikaltimas, kai verslo subjektas ar asmuo tyčia slepia arba moka savo konkrečią pajamų sumą, kad sutaupytų didžiulę mokesčių sumą. | Mokesčių vengimas teisiniu būdu yra būdas sumažinti apmokestinamuosius mokesčius per vietos valdžios teikiamą priemonę. | ||

| Dirigavimo būdai | Tai vykdoma nesąžiningomis priemonėmis. | Jos imamasi pasinaudojant vietos įstatymų spragomis. | ||

| Pasekmės | Kadangi tai atliekama neteisėtu mokesčių mokėjimu, todėl įsipareigojimų nevykdęs asmuo gali būti atsakingas už bausmę. | Tai atliekama ne neteisėtu ketinimu, o tik studijuojant ir laikantis įstatymų nuostatų. | ||

| Pavyzdžiai |

|

|

Išvada

Taigi kiekvienas žmogus turi savo etiką ir būdą, kaip elgtis ir elgtis atsižvelgiant į aplinkybes. Labiausiai svarbu pasirinkti tinkamą būdą.

- Mokesčių vengimas naudoja spragas mokesčių įstatymuose, tačiau dienos pabaigoje tai neturėtų būti patartina, nors tai yra 100% legalu, nes tai prieštarauja vyriausybės pagrindiniam tikslui ir ketinimui priimti įstatymą. Taigi beveik kiekvienais metais matome, kad vyriausybė bando padaryti pakeitimus savo metiniame biudžete, kad būtų išvengta ir sumažintos visos įstatymų nesupratimo ir netinkamo naudojimo spragos.

- Siekdama sugauti mokesčių vengėjus, vyriausybė budriai stebi beveik visus padavimo dokumentus, sandorius, kuriuos vykdo vertintojas. Jie bando suderinti tą patį, gautą iš skirtingų šaltinių. Pvz., Bankai praneša vyriausybei apie visas jų išskaičiuotas palūkanų pajamas ir mokesčius; vietos valdžia praneša apie visus nekilnojamojo turto sandorius, įvykdytus finansiniais metais, taip pat vyriausybė toliau kuria santykius su kitomis šalimis, pasirašydama sutartį, kurioje abi šalys susitaria dalytis savo šalies gyvenamosios vietos duomenimis ir visomis toje šalyje gautomis pajamomis kuris padeda sumažinti mokesčių vengimą.

- Dabar kyla klausimas, kaip išvengti konflikto? Taigi geriausias būdas būtų atsikratyti mokesčių vengimo - žinoti visus mokesčių įstatymus, susijusius su darbo ir pajamų mokesčiais. Pavyzdžiui, žinojimas, kokie visi yra teisėti laikomi išskaičiavimai, ir kokie yra atskaitymo reikalavimai, yra išvengiant audito. Darbdaviams tai būtų darbo užmokesčio mokesčio mokėjimo ir atskaitomybės reikalavimų žinojimas, kuris padėtų jiems išvengti bėdų.

- Abi yra skirtos galiausiai sumažinti mokesčių mokėtojų mokestį, tačiau kuo skiriasi anksčiau minėta, kad pirmasis yra pateisinamas įstatymų požiūriu, nes jis nepadaro jokio pažeidimo ar pažeidžia vietinius įstatymus. Tačiau atrodo, kad tai yra šališkas, nes sąžiningas mokesčių mokėtojų vertintojas nėra kvailys, nes jie taip pat gali nuspręsti atidėti nereikalingą mokestį. Jei kalbėsime apie pastarąjį, tai visiškai nepateisinama, nes tai yra apgaulinga veikla, nes ji susijusi su veiksmais, kuriuos draudžia vietos įstatymai, taigi jie yra baudžiami.