Kas yra pelno maržos formulė?

Pelno maržos formulė matuoja įmonės uždirbtą sumą (uždarbį) atsižvelgiant į kiekvieną pagaminto pardavimo dolerį. Trumpai tariant, pelno marža leidžia suprasti pardavimo procentinę dalį, kuri lieka įmonei apmokėjus išlaidas.

Yra trys svarbios pelno maržos metrikos, įskaitant bendrą pelną, veiklos pelną ir grynąjį pelną. Tai yra vienas reikšmingiausių bendrovės rodiklių, nes kiekvienas investuotojas ar potencialus investuotojas naudoja šį koeficientą norėdamas sužinoti įmonės finansinę padėtį.

Pelno maržos formulė

Pelno maržos santykį galima apskaičiuoti taip:

- Bendrojo pelno maržos formulė gaunama iš visų pajamų atėmus parduotų prekių savikainą.

- Veiklos pelnas gaunamas iš visų pajamų atėmus visas parduotų prekių sąnaudas, nusidėvėjimą ir amortizaciją per laikotarpį ir visas kitas susijusias išlaidas.

- Grynosios pajamos gaunamos atėmus visas išlaidas iš visų pajamų atėmus, ir paprastai tai yra paskutinis skaičius, nurodytas pelno (nuostolių) ataskaitoje.

- Grynieji pardavimai apskaičiuojami atėmus bet kokią grąžą iš bendrojo pardavimo skaičiaus.

Pelno maržos aiškinimas

1 - bendrasis pelnas

Tai yra vienas iš paprasčiausių pelningumo rodiklių, nes jis apibrėžia, kad pelnas yra visos pajamos, kurios lieka atėmus tik parduotų prekių savikainą (COGS). Į parduotų prekių savikainą įeina tik tos išlaidos, kurios yra tiesiogiai susijusios su pardavimo daiktų gamyba ar gamyba, pavyzdžiui, žaliavomis, ir darbo užmokestį, reikalingą prekėms surinkti ar pagaminti.

Į šį skaičių neįtraukiami kiti dalykai, pavyzdžiui, jokios išlaidos skoloms, pridėtinėms išlaidoms, mokesčiams ir pan. Šis santykis lygina bendrąjį įmonės uždirbtą pelną su visomis pajamomis, o tai atspindi pajamų procentą, išlaikytą kaip pelnas po įmonės. apmoka gamybos išlaidas.

# 2 - veiklos pelnas

Tai yra šiek tiek sudėtinga metrika, palyginti su bendro pelno santykio formule, nes ji atsižvelgia į visas pridėtines išlaidas, reikalingas verslui vykdyti, pavyzdžiui, administracines, veiklos ir pardavimo išlaidas. Tačiau į šį skaičių neįtraukiamos ne veiklos išlaidos, tokios kaip skola, mokesčiai ir kt., Tačiau tuo pat metu į ją įtraukiamos su turtu susijusios nusidėvėjimo ir amortizacijos išlaidos.

Tai yra vidutinio lygio pelningumo rodiklis, kuris atspindi procentą pajamų, kurios laikomos pelnu po to, kai įmonė apmoka gamybos sąnaudas ir visas pridėtines išlaidas, reikalingas verslui valdyti. Šis santykis taip pat netiesiogiai padeda nustatyti, ar įmonė sugeba gerai valdyti savo išlaidas, ar ne, palyginti su grynaisiais pardavimais, ir dėl kurios įmonės bando pasiekti aukštesnį veiklos santykį.

# 3 - grynasis pelnas

Šis santykis atspindi visas likusias pajamas, kurios lieka iš veiklos pelno atėmus visas ne veiklos išlaidas, pavyzdžiui, skolos ir neįprastas vienkartines išlaidas. Pridedamos visos papildomos pajamos, gautos iš operacijų, kurios nėra pagrindinės operacijos, pavyzdžiui, turto pardavimo kvitas.

Šiuos santykius geriausia naudoti norint palyginti panašaus dydžio įmones, veikiančias toje pačioje pramonėje. Be to, šie rodikliai efektyviai naudojami vertinant įmonės ankstesnius rezultatus.

Pelno maržos skaičiavimo pavyzdžiai

Pažiūrėkime keletą paprastų ir išplėstinių pelno maržos skaičiavimo pavyzdžių, kad geriau suprastume.

1 pavyzdys

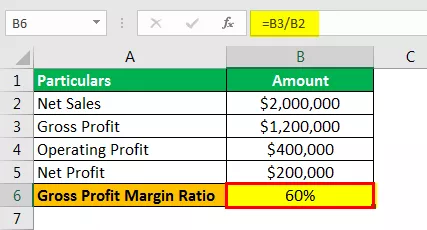

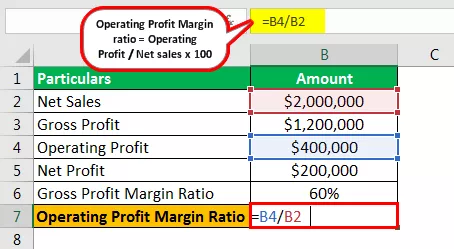

Ataskaitiniais metais, pasibaigusiais 2019 m. Gruodžio 31 d., „Company X Ltd“ pajamos siekia 2 000 000 USD. Bendrasis įmonės pelnas ir veiklos pelnas yra atitinkamai 1 200 000 USD ir 400 000 USD. Grynasis metų pelnas siekė 200 000 USD. Apskaičiuokite pelno maržas naudodamiesi pelno maržos formule.

Sprendimas

Pelno maržai apskaičiuoti naudokite šiuos duomenis

- Grynasis pardavimas: 2 000 000 USD

- Bendrasis pelnas: 1 200 000 USD

- Veiklos pelnas: 400 000 USD

- Grynasis pelnas: 200 000 USD

Bendrojo pelno maržos koeficientas

Bendrąją maržą galima apskaičiuoti pagal pirmiau pateiktą formulę,

- Bendroji marža = 1 200 000 USD / 2 000 000 USD x 100

Bendro pelno maržos santykis bus -

- Bendrojo pelno maržos santykis = 60%

Veiklos pelno maržos koeficiento formulė

Veiklos marža gali būti apskaičiuojama pagal pirmiau pateiktą formulę,

- Veiklos pelno maržos santykis = 400 000 USD / 2 000 000 USD x 100

Veiklos pelno maržos santykis bus -

- Veiklos pelno maržos santykis = 20%

Gryno pelno maržos koeficientas

Grynąją maržą galima apskaičiuoti pagal pirmiau pateiktą formulę,

- Gryno pelno maržos santykis = 200 000 USD / 2 000 000 USD x 100

Gryno pelno maržos santykis bus -

- Gryno pelno maržos santykis = 10%

Aukščiau apskaičiuoti santykiai rodo stiprias bendrojo, veiklos ir grynojo pelno maržas. Ankstesniame pavyzdyje esančios sveikos pelno maržos leido X įmonei išlaikyti padorų pelną vykdant visus finansinius įsipareigojimus.

2 pavyzdys

Y bendrovė turi tokį sandorį už metus, kurie baigiasi 2018 m. Gruodžio 31 d. Apskaičiuokite pelno maržą.

Pelno maržai apskaičiuoti naudokite šiuos duomenis.

- Pajamos: 500 000 USD

- Parduotų prekių kaina: 300 000 USD

- Pardavimo, rinkodaros ir reklamos išlaidos: 55 000 USD

- Bendrosios administracinės išlaidos: 45 000 USD

- Nusidėvėjimas: 10 000 USD

- Palūkanos: 15 000 USD

- Mokesčiai: 10 000 USD

Sprendimas

Bendrojo pelno maržos koeficientas

- Bendrojo pelno maržos santykis = 200 000 USD / 500 000 USD x 100

Bendro pelno maržos santykis bus -

- Bendrojo pelno maržos santykis = 40%

Veiklos pelno maržos santykis

- Veiklos pelno maržos santykis = 90 000 USD / 500 000 USD x 100

Veiklos pelno maržos santykis bus -

- Veiklos pelno maržos santykis = 18%

Gryno pelno maržos koeficientas

- Gryno pelno maržos santykis = 65 000 USD / 500 000 USD x 100

Gryno pelno maržos santykis bus -

- Gryno pelno maržos santykis = 13%

Aukščiau pateiktas pavyzdys rodo, kad Y bendrovė turi teigiamą bendrojo, veiklos ir grynojo pelno maržą ir todėl gali padengti visas savo išlaidas.

Aktualumas ir naudojimas

Kreditoriai, investuotojai ir kitos suinteresuotosios šalys naudoja šiuos rodiklius, kad įvertintų, kaip efektyviai įmonė sugeba konvertuoti pardavimus į pajamas. Bendrovės investuotojai nori būti tikri, kad įmonės uždirbtas pelnas yra pakankamai didelis, kad jiems būtų galima paskirstyti dividendus; vadovybė naudoja šiuos rodiklius, kad įsitikintų įmonės veikla, ty pelnas yra pakankamai didelis, kad būtų užtikrintas teisingas įmonės darbas, kreditoriai turi būti tikri, kad įmonės pelnas yra pakankamai didelis, kad galėtų grąžinti paskolas. Taigi visos suinteresuotosios šalys nori žinoti, kad įmonė dirba efektyviai. Jei pelno marža yra labai maža, tai rodo, kad įmonės išlaidos yra per didelės, palyginti su pardavimais, o vadovybė turėtų skirti biudžetą ir sumažinti išlaidas.