Balanso pavyzdžiai

Šiame balanso pavyzdyje pateikiami dažniausiai JAV, JK ir Indijos GAAP balanso lapai . Neįmanoma pateikti išsamaus rinkinio, kuriame būtų atsižvelgiama į visus kiekvienos situacijos variantus, nes tokių balanso lapų yra tūkstančiai . Kiekviename balanso pavyzdyje nurodoma tema, svarbios priežastys ir prireikus papildomi komentarai.

Balansas yra ataskaita, rodanti organizacijos finansinę būklę kaip bet kurią nurodytą dieną. Balansas turi dvi puses: turto ir įsipareigojimų pusę. Turto pusėje rodomi ilgalaikiai ir trumpalaikiai aktyvai. Įsipareigojimų pusėje nurodomas savininko kapitalas ir trumpalaikis bei ilgalaikis įsipareigojimai.

Remiantis pramonės reikalavimais ir visoje šalyje, yra įvairių Tarptautinių apskaitos standartų valdybos (TASV) nustatytų taisyklių rinkinių, kurie oficialiai vadinami Tarptautiniu finansinės atskaitomybės standartu (TFAS). Visos tautos, remdamosi savo tradicijomis ir pramonės specifikacijomis, pritaiko TFAS ir jas keičia, kad parengtų savo vietoje priimtus principus (GAAP).

Balanso pavyzdžiai, pagrįsti JAV GAAP

JAV rengiant finansinę ataskaitą priimamas JAV vietinis GAAP. Supraskime JAV balansą su 2 realiame pasaulyje egzistuojančių bendrovių pavyzdžiu:

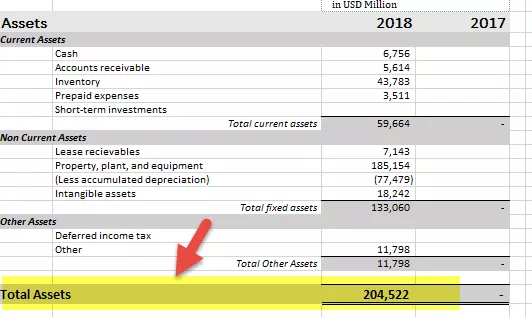

# 1 - „Walmart, Inc.“ pavyzdys

šaltinis: „Walmart SEC Filings“

- Trumpalaikis turtas - 59664,

- Nekilnojamojo turto ir įrangos (AAP) atėmus nusidėvėjimą - 107 675,

- Lizingo gautinos sumos - 7 143,

- Prestižas - 18 242,

- Kitas turtas - 11 798.

Nuosavas kapitalas

- Akcinis kapitalas - 295,

- Rezervai-87 755,

- Kiti OCI nuostoliai (10 181),

- Nekontroliuojančios palūkanos - 2 953

Ilgalaikiai įsipareigojimai

- Trumpalaikiai įsipareigojimai -78 521,

- Ilgalaikės skolos - 30 045,

- Nuomos įsipareigojimai-6780,

- Atidėtas pelno mokestis ir kiti-8 354

Kartu su minėtais duomenimis, taip pat reikia atskleisti palyginamus su praėjusiais metais tuo pačiu laikotarpiu;

2 - „Apple, Inc.“ pavyzdys

šaltinis: „Apple SEC Filings“

- Trumpalaikis turtas - 130053,

- Nekilnojamasis turtas ir įranga (AAP), atėmus nusidėvėjimą - 35 077,

- Ilgalaikiai prekybiniai vertybiniai popieriai - 179 286,

- Prestižas, kitas turtas - 23 086.

Nuosavas kapitalas

- Akcinis kapitalas - 38044,

- Rezervai - 91 898,

- Kitas OCI nuostolis (3,064),

- Nekontroliuojančios palūkanos - nulis

Ilgalaikiai įsipareigojimai

- Trumpalaikiai įsipareigojimai-89320,

- Ilgalaikės skolos - 10 1362,

- Nuomos įsipareigojimai-46855,

- Atidėtojo pelno mokesčio įsipareigojimas ir kiti-3087

Kartu su minėtais duomenimis, taip pat reikia atskleisti palyginamus su praėjusiais metais tuo pačiu laikotarpiu;

JAV pagrindiniai finansai yra rengiami pagal JAV BAP ir pagal SEC paskelbtą formatą jų metiniam padavimui. Pagrindinis tokio proceso standartizavimo tikslas yra faktų palyginamumas ir teisingas atskleidimas investuotojams.

Reikėtų atkreipti dėmesį į tai, kad praėjusių metų palyginimas turi būti parengtas pagal minėtą apskaitos politiką, prielaidas, metodus ir metodus, kuriais rengiama einamųjų metų finansinė atskaitomybė.

Balanso pavyzdys, pagrįstas JK GAAP

Jungtinėje Karalystėje reikia privalomai parengti finansinius duomenis pagal vietinius JK ir Airijos BAP. Be to, atsižvelgiant į pokyčius pasauliniu lygmeniu, JK ir Airijos GAAP yra suderintos su TFAS, kad būtų galima teikti pasaulines ataskaitas.

Supraskime aukščiau išdėstytus dalykus, peržiūrėdami esamų įmonių balansus:

# 1 - „Vodafone Group“ PLC pavyzdys

šaltinis: „Vodafone“ metinė ataskaita

- Trumpalaikis turtas - 37 951,

- Nekilnojamasis turtas, įranga ir įrengimai (AAP) be nusidėvėjimo - 28 325

- Investicijos - 5 742,

- Atidėtojo mokesčio turtas - 26 200,

- Prestižas - 43 257,

- Kitas turtas - 4 136

Nuosavas kapitalas

- Akcinis kapitalas - 154 993,

- Iždo akcijos - (8 463),

- Sukaupti nuostoliai (106 695),

- Kitas OCI nuostolis - 27 805,

- Nekontroliuojančios palūkanos- 967

Ilgalaikiai įsipareigojimai

- Trumpalaikiai įsipareigojimai - 28 025,

- Ilgalaikės skolos - 37 980

Kartu su minėtais duomenimis, taip pat reikia atskleisti palyginamus su praėjusiais metais tuo pačiu laikotarpiu;

# 2 - BP PLC pavyzdys

šaltinis: BP metinė ataskaita

- Trumpalaikis turtas-74 968,

- Nekilnojamasis turtas ir įranga (AAP) be nusidėvėjimo - 129 471,

- Investicijos - 24 985,

- Atidėtojo mokesčio turtas - 4 469,

- Nematerialieji daiktai - 29 906,

- Kitas turtas - 12 716.

Nuosavas kapitalas

- S kiškio sostinė - 5343,

- „Premium Premium“ sąskaita - 12 147

- Kapitalo išpirkimo rezervas - 1 426,

- Susijungimų rezervas - 27 206

- Iždo akcijos - -16,958,

- Nekontroliuojamos palūkanos - 1 913

Ilgalaikiai įsipareigojimai

- Trumpalaikiai įsipareigojimai-64 726,

- Ilgalaikiai įsipareigojimai-11 385,

Kartu su aukščiau pateiktais duomenimis, taip pat reikia atskleisti palyginamus su praėjusiais metais tuo pačiu laikotarpiu.

JK finansinės ataskaitos kasmet turi būti pateiktos „Financial Conduct Authority“ XBRL formatu. ICAEW privilegijuoti buhalteriai reikalauja tai patikrinti ir patvirtinti, tada tą patį galima pateikti.

Balanso pavyzdžiai, pagrįsti Indijos GAAP

Indijoje finansiniai duomenys turi būti pateikiami atsižvelgiant į Indijos GAAP, kartu su priimtinais TFAS pagal pasaulinę atskaitomybės sistemą. Iki 2019 m. 15-asis TFAS (Pajamos iš sutarčių su klientais) ir 9-asis (Finansinės priemonės) yra visiškai įgyvendintas. Šioje eilutėje taip pat bus įgyvendinami kiti TFAS, atsižvelgiant į Indijos scenarijų.

2013 m. Aktų įstatymo 3 priede pateikiamas balanso formatas, pagal kurį visos Indijos įmonės turi parengti savo finansines ataskaitas kasmet ir kas ketvirtį.

Supraskime minėtą formatą, paimdami realų esamos įmonės pavyzdį:

Pasitikėjimo pavyzdys

šaltinis: „Reliance“ metinė ataskaita

- Trumpalaikis turtas-183 786,

- Nekilnojamasis turtas ir įranga (AAP), atėmus nusidėvėjimą - 316 031,

- Vykdomas kapitalo darbas - 166 220,

- Atidėtojo mokesčio turtas - 5 075,

- Nematerialieji daiktai - 87 854,

- Kitas turtas - 57 382

Nuosavas kapitalas

- Akcinis kapitalas - 5 922,

- Kiti rezervai - 287 584,

- Nekontroliuojamos palūkanos - 3 539

Ilgalaikiai įsipareigojimai

- Trumpalaikiai įsipareigojimai - 313 852,

- Ilgalaikiai įsipareigojimai - 205 451.

Kartu su aukščiau pateiktais duomenimis, palyginamais su praėjusiais metais už tą patį laikotarpį, taip pat reikia atskleisti.

Indijoje išsamią finansinę atskaitomybę sudaro balansas, pelno (nuostolių) ataskaita, pinigų srautų ataskaita, nelygybės pokyčiai ir kitų bendrųjų pajamų ataskaita. Finansines ataskaitas reikia kasmet rugsėjo mėnesį pateikti Verslo reikalų ministerijai.

Išvada

Balansas yra finansinės būklės ataskaita, kurioje parodomi įmonės įsipareigojimai ir gautinos sumos. Tai yra pagrindinis teiginys, į kurį bus atsižvelgta atliekant bet kokią analizę ir nustatant įmonės mokumą. Visi ekspertai pasikliaus įmonės pateiktu balansu. Taigi balansas turi būti patikimas, teisingai įvertintas, su tinkamomis prielaidomis ir apskritai turi būti parengtas patikimo personalo, kad rinkodaros specialistai galėtų tuo pasikliauti.