Kas yra administracinės pridėtinės išlaidos?

Administracinės pridėtinės išlaidos yra tos verslo išlaidos, kurios nėra tiesiogiai susijusios su prekių ir paslaugų gamyba ir platinimu, tačiau yra netiesioginio pobūdžio išlaidos, tokios kaip išlaidos, patirtos formuojant politiką, darbuotojų išlaidos, teisiniai ir audito mokesčiai, telefono ir telefono išlaidos. išlaidos elektrai ir kt.

Paaiškinimas

Administracinės pridėtinės išlaidos dažniausiai yra susijusios su verslo biuro išlaidomis. Šios išlaidos nėra gamybos pridėtinės išlaidos, nes jos nėra tiesiogiai susijusios su prekių ir paslaugų gamyba. Administracinės išlaidos yra išlaidos verslo operacijoms vykdyti, politikos formavimui ir kitos išlaidos, nesusijusios su verslo gamyba, tyrimais ir plėtra.

Pavyzdys

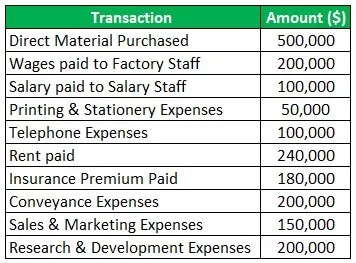

Paimkime pavyzdį iš įmonės, pavadintos „Clothes“, kuri užsiima drabužių gamyba. Bendrovės patirtos išlaidos per 2019–20 finansinius metus yra šios:

Sprendimas:

Administracinių pridėtinių išlaidų apskaičiavimas:

Todėl bendra administracinė pridėtinė suma yra 870 000 USD. Tiesioginė įsigyta medžiaga ir gamyklos darbuotojams mokamas atlyginimas yra tiesiogiai susiję su gamyba, todėl jie nėra įskaičiuojami į administracines išlaidas, nes jie yra gamybos pridėtinės išlaidos. Be to, pardavimo ir rinkodaros išlaidos yra pardavimo ir platinimo išlaidų dalis, o tyrimų ir plėtros išlaidos yra mokslinių tyrimų ir plėtros išlaidų dalis, todėl jos taip pat neįtraukiamos.

Ką apima administracinės pridėtinės išlaidos?

Administracinės išlaidos apima visas išlaidas, nesusijusias su konkrečia verslo funkcija. Šios išlaidos yra būtinos verslo operacijoms vykdyti. Administracines išlaidas sudaro darbo užmokestis biuro darbuotojams, audito ir teisinės išlaidos, konsultavimo mokesčiai, nuoma, sumokėtos draudimo įmokos, komunalinės išlaidos, tarifai ir mokesčiai, abonementai, transporto ir gabenimo mokesčiai, banko mokesčiai, remonto ir priežiūros išlaidos, spausdinimas ir kt. raštinės reikmenys ir kt.

Priemonės administracinėms pridėtinėms išlaidoms kontroliuoti

Įvairios kontrolės priemonės yra šios:

- Biudžeto rengimas: Administracinių pridėtinių išlaidų paskirstymui turi būti parengti atskiri biudžetai, kaip ir gamybos ir pardavimo biudžetui. Rengiant biudžetus, nustatoma maksimali išlaidų, susijusių su administravimo pridėtinėmis išlaidomis, riba, siekiant kontroliuoti išlaidų administraciniam darbui dydį.

- Kelionės išlaidų mažinimas: verslas turėtų stengtis sumažinti kelionės ir pervežimo išlaidas atlikdamas galimą darbo kiekį naudodamas vaizdo skambučius, telefono skambučius ir el. Laiškus. Vizitus reikėtų bandyti atlikti naudojant nebrangią transporto priemonę.

- Paketų naudojimas: jei kelionės darbai atliekami reguliariai, turėtų būti panaudotos avialinijų teikiamos premijos už didmeninius pirkimus ir netgi visos kitos agentūrų teikiamos kelionės privilegijos turėtų būti atsisakytos, kad būtų sumažintos kelionės išlaidos.

- Riboti pramogų išlaidas: tiesioginius susitikimus, po kurių įvyksta brangi vakarienė, galima pakeisti virtualiais susitikimais, kurie galėtų padėti sumažinti administracinių pridėtinių išlaidų kainą. Net darbuotojo viešnagė ir nereikalingi biuro renginiai turėtų būti ribojami, kad būtų galima sumažinti bendras organizacijos išlaidas.

- Darbuotojų patikrinimas: Verslo savininkai turėtų tikrinti personalo išlaidas ir netgi įsitikinti, kad organizacijos darbuotojai nepiktnaudžiauja jiems suteikta grynųjų pinigų riba, atliekant kasdienes verslo išlaidas.

- Pašalinti popieriaus kainą: Šioje technologijų eroje failai ir dokumentai turėtų būti saugomi elektroniniu būdu kompiuterinėse sistemose. Parengus ir laikant dokumentus kompiuterinėje sistemoje, sumažėja popieriaus sąnaudos ir net laikas sutaupomas, jei dokumentai tvarkomi elektroniniu būdu.

- Decentralizuojamos verslo funkcijos: Organizacijos, dirbančios dideliu mastu, turi centralizuotą valdymą, kuriam tenka didelės administracinės išlaidos. Todėl kai kurių darbų perdavimas dukterinėms įmonėms gali padėti sumažinti administracines išlaidas.

Apskaitos tvarkymas

Bendrovės administracines išlaidas galima apskaityti šiais metodais:

- Pirmasis metodas yra savikainos įtraukimas į sąnaudas įmonės pelno (nuostolių) ataskaitoje darant prielaidą, kad visos išlaidos nėra tiesiogiai susijusios su prekių ir paslaugų gamyba, gamyba ir pardavimu.

- Antrasis apskaitos metodas grindžiamas prielaida, kad verslas turi dvi pagrindines veiklos rūšis, ty gamybos veiklą ir pardavimo bei platinimo veiklą. Taigi vadovaujantis šia prielaida, administracinės išlaidos paskirstomos tarp šių dviejų pagrindinių veiklų.

- Dabar taikant šį trečiąjį administracinių pridėtinių išlaidų apskaitos metodą, šios išlaidos yra atskirai įtrauktos į darbo sąnaudas, kad būtų galima įvertinti gamybos sąnaudas, nes savininkas mano, kad administracinės išlaidos yra tokios pat svarbios kaip gamybos sąnaudos ir pardavimo bei platinimo išlaidos.

Trūkumai

- Administracinės pridėtinės išlaidos apima administravimo išlaidas, pvz., Darbuotojų atlyginimus, nuomą ir kt. Šios išlaidos yra fiksuotos išlaidos, kurios turi būti sumokėtos, neatsižvelgiant į tai, ar įmonėje yra pelno, ar ne. Pavyzdžiui, jei verslas yra uždaromas mėnesio laikotarpiui dėl kai kurių neišvengiamų aplinkybių, taip pat reikia mokėti gamyklos nuomą.

- Be to, šios fiksuoto pobūdžio administracinės išlaidos gali būti ribotos. Įmonės, kurios valdo centralizuotą valdymą, paprastai turi daug administracinių išlaidų.

Išvada

Administracinės pridėtinės išlaidos yra pridėtinės išlaidos, kurios nėra tiesiogiai susijusios su prekių ir paslaugų gamyba ir pardavimu. Šios pridėtinės išlaidos yra netiesioginės išlaidos, tokios kaip nuoma, draudimas, atlyginimas, mokamas biuro darbuotojams, spausdinimo ir raštinės reikmenys, konsultavimo ir teisiniai mokesčiai, audito mokesčiai ir kt. Šios išlaidos yra susijusios su pagrindine verslo veikla ir yra svarbios vykdant biuro reikalus. įmonė.