Kas yra darbo santykio formulė?

Veiklos koeficiento formulė yra įmonės veiklos sąnaudų ir grynųjų pardavimų santykis, kai veiklos sąnaudos apima administravimo išlaidas, pardavimo ir platinimo išlaidas, parduotų prekių kainą, atlyginimą, nuomą, kitas darbo sąnaudas, nusidėvėjimą ir kt. Tai taip pat vadinama veiklos sąnaudų santykis arba veiklos sąnaudų santykis. Santykis paprastai išreiškiamas procentais. Kuo mažesnis veiklos santykis, tuo geriau įmonei. Taip yra todėl, kad mažesnis santykis rodo, kad ji efektyviai vykdo savo veiklą.

Parduotų prekių kaina pridedama prie veiklos sąnaudų, kad būtų galima sužinoti veiklos santykį.

Veiklos koeficiento formulė = veiklos išlaidos / grynasis pardavimas * 100

Paaiškinimas

Norint apskaičiuoti veiklos santykį, jei į veiklos sąnaudas įeina parduotų prekių savikaina, reikia atlikti šiuos veiksmus.

1 žingsnis : Apibendrinkite visas veiklos išlaidas.

2 žingsnis: sužinokite grynuosius pardavimus. Norint rasti grynąjį pardavimą, iš bendrųjų pardavimų atimamos tam tikros prekės, pavyzdžiui, grąžinamos prekės.

3 žingsnis: Norėdami rasti veikimo koeficientą, atlikite šiuos veiksmus:

Veiklos koeficiento formulė = veiklos išlaidos / grynasis pardavimas * 100

Tam tikrais atvejais parduotų prekių savikaina pateikiama atskirai nuo veiklos sąnaudų. Tokiais atvejais prie veiklos sąnaudų pridedama parduotų prekių savikaina.

Veikimo santykio apskaičiavimas

Šie pavyzdžiai suteiks mums daugiau aiškumo šia tema.

1 pavyzdys

„Blue Trust Inc.“ grynasis pardavimas yra 5000 USD. Veiklos išlaidos yra 3000 USD. Parduotų prekių kaina, neįskaičiuota į veiklos išlaidas, yra 1 000 USD. Apskaičiuokite įmonės veiklos santykį.

Sprendimas

Norėdami apskaičiuoti darbo santykį, naudokite toliau pateiktus duomenis

- Veiklos išlaidos: 3000

- Gerai parduoto kaina: 1000

- Grynasis pardavimas: 5000

Todėl veiklos santykis apskaičiuojamas taip,

= (3000 + 1000) / 5000

- „Blue Trust Inc.“ veiklos santykis yra 80%.

2 pavyzdys

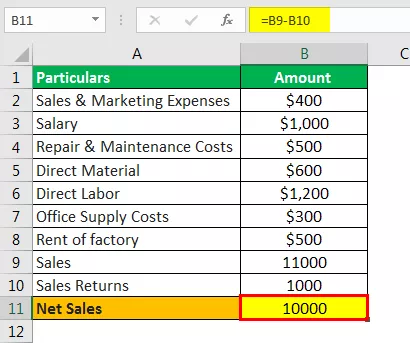

„Radley Inc.“ sąnaudų buhalterė tvarkė savo įrašus. Jis sužinojo, kad sausio mėnesį buvo patirtos šios išlaidos :

- Pardavimo ir rinkodaros išlaidos: 400 USD

- Atlyginimas: 1 000 USD

- Remonto ir priežiūros išlaidos: 500 USD

- Tiesioginė medžiaga: 600 USD

- Tiesioginis darbas: 1200 USD

- Biuro tiekimo išlaidos: 300 USD

- Gamyklos nuoma: 500 USD

Pardavimai siekė 11 000 USD, o pardavimo grąža - 1 000 USD. Apskaičiuokite darbo santykį.

Sprendimas

Pirmiausia turime apskaičiuoti grynuosius pardavimus

Grynieji pardavimai

- = 11 000–1 000 USD

- Grynasis pardavimas = 10 000 USD

Veiklos sąnaudos

= 400 USD + 1000 USD + 500 USD + 600 USD + 1200 USD + 300 USD + 500 USD

- Veiklos išlaidos = 4500

Todėl veiklos santykis apskaičiuojamas taip,

= 4500/10000 * 100%

Pastaba

Palūkanų išlaidos nėra pridedamos, nes tai nėra veiklos sąnaudos.

3 pavyzdys

„Economist“ lygina skirtingų tos pačios pramonės firmų veiklos rodiklius. Jis gauna šiuos duomenis: Apskaičiuokite kiekvienos iš šių įmonių veiklos išlaidas. Kuri įmonė turi didžiausią veiklos efektyvumo laipsnį?

| Firma | Grynieji pardavimai | Veikimo santykis |

| A | 50 000 USD | 60% |

| B | 10 000 USD | 70% |

| C | 40 000 USD | 50% |

| D | 10 000 USD | 80% |

| E | 100 000 USD | 70% |

| F | 600 USD | 70% |

| G | 20 000 USD | 40% |

Sprendimas

Todėl veiklos sąnaudas galima apskaičiuoti naudojant šią formulę:

Veiklos išlaidos = veiklos santykis * grynasis pardavimas

= 60% * 50000 USD

- Veiklos išlaidos = 30000

Panašiai galime apskaičiuoti B, C, D, E, F ir G firmų veiklos išlaidas.

Firma, kurios darbo santykis mažiausias, turi aukščiausią veiklos efektyvumo laipsnį. G įmonė turi mažiausią šių firmų veiklos santykį. Taigi įmonė G turi aukščiausią veiklos efektyvumo laipsnį.

Skaičiuoklė

Galite naudoti šią skaičiuoklę

| Veiklos sąnaudos | |

| Grynieji pardavimai | |

| Veikimo koeficiento formulė | |

| Veikimo koeficiento formulė = |

|

||||||||||

|

Aktualumas ir naudojimas

- Jei veiklos santykis tam tikru laikotarpiu rodo didėjančią tendenciją, tai laikoma neigiamu įmonės ženklu. Tai gali reikšti, kad išlaidų kontrolės sistema neveikia gerai arba jos nėra. Tokiu atveju įmonė turi patobulinti savo išlaidų kontrolės sistemą. Tai užtikrins, kad laikui bėgant įmonės marža padidės.

- Veiklos santykio sumažėjimas per tam tikrą laikotarpį vertinamas kaip teigiamas ženklas. Tai rodo, kad veiklos sąnaudos sudaro mažesnę grynųjų pardavimų procentą, o tai reiškia, kad įmonė dirba efektyviau.

- Tarp įmonių turi būti palyginamas veiklos santykis, nes tai padės palyginti dviejų tos pačios pramonės įmonių efektyvumą. Normos įvairiose pramonės šakose skiriasi. Taigi, didelis santykis konkrečiai pramonei gali būti netaikomas kitai pramonei.

- Vienas iš šio santykio apribojimų yra tas, kad jis neatsižvelgia į skolų ir palūkanų mokėjimus. Kitaip tariant, šiam santykiui įtakos neturi įmonės kapitalo struktūra. Taigi, dvi įmonės, sakykime, kad pirmoji be skolų, o kita - su dideliu svertu, turės tą patį veiklos santykį, jei jų veiklos išlaidos bus vienodos. Taigi, atliekant analizę, skolos ir nuosavo kapitalo santykis turi būti naudojamas kartu su veiklos santykiu.