Kas yra susitraukimo formulė?

Susitraukimas atsiranda tada, kai sąskaitų knygoje paminėtų elementų skaičius iš esmės skiriasi nei esamas fizinis. Atsižvelgiant į atsargų vertinimo atvejį, susitraukimas apibrėžiamas kaip skirtumas tarp sąskaitų knygoje nurodytos atsargų vertės ir fiziškai egzistuojančių atsargų vertės.

- Jei bet kuris sąskaitų knygos punktas neatitinka ar sumažėja, tai paprastai laikoma sukčiavimo ar vagystės veiksmu ar apskaitos klaida.

- Atsargų mažėjimas yra labai paplitęs mažmeninės prekybos ir gamybos srityje. Dėl atsargų sumažėjimo gali sumažėti verslo ar atsargų vertė. Verslas turėtų labai kritiškai stebėti, kaip kasdien tvarkomos atsargos.

- Atsargų susitraukimo formulė pateikiama taip:

- Apskaita sąskaitų knygos formulėje pateikiama taip:

- Panašiai iš aukščiau nurodyto ryšio galima lengvai nustatyti atsargų lygiuose pastebėtus susitraukimo rodiklius. Sumažėjimo normos formulė pateikiama taip:

Susitraukimo formulės paaiškinimas

Sumažėjimo vertės ir susitraukimo greičio formulę galima apskaičiuoti atlikus šiuos veiksmus:

- 1 veiksmas: pirmiausia nustatykite pradinių atsargų lygių vertę.

- 2 žingsnis: Tada nustatykite atsargų lygio koregavimo išlaidas, jei tokių yra.

- 3 žingsnis: Tada nustatykite verslo finansiniais metais įsigytus pirkinius.

- 4 žingsnis: Toliau registruokite verslo pardavimus finansiniais metais.

- 5 žingsnis: Tada pridėkite pradinę atsargų vertę ir pirkimus, užfiksuotus verslo.

- 6 žingsnis: Tada atimkite gautą 5 veiksmo vertę iš verslo pardavimo ir atitinkamų atsargų lygio koregavimų, kad gautumėte atsargų balansinę vertę.

- 7 žingsnis: Tada iš atsargų buhalterinės vertės atimkite faktinę atsargų vertę, kad gautumėte susitraukimo vertę.

- 8 žingsnis: Tada padalykite 7 veiksme nustatytą susitraukimo vertę į faktinę atsargų vertę, kad gautumėte susitraukimo greitį.

Susitraukimo formulės pavyzdžiai (su „Excel“ šablonu)

Pažiūrėkime keletą paprastų ir išplėstinių susitraukimo formulės pavyzdžių, kad geriau ją suprastume.

Susitraukimo formulės pavyzdys Nr. 1

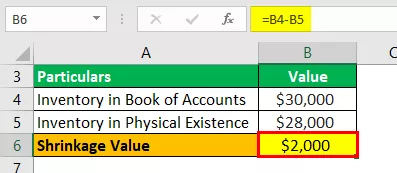

Paimkime gamybos verslo pavyzdį, kuris nurodė 30 000 USD kaip galutinę atsargų vertę pagal sąskaitų knygą. Tačiau buhalterė pastebėjo, kad verslas turi gatavų produktų 28 000 USD vertės. Padėkite aukščiausio lygio verslo vadovams nustatyti bendrą atsargų sumažėjimą.

Sprendimas:

Norėdami apskaičiuoti susitraukimo vertę, naudokite pateiktus duomenis.

Sumažėjimo vertę galima apskaičiuoti taip:

Nustatykite susitraukimo vertę, kaip parodyta žemiau:

Susitraukimo vertė = 30 000–28 000 USD

Susitraukimo vertė bus -

Susitraukimo vertė = 2 000 USD

Todėl gamybos verslo atsargų nuostoliai yra 2000 USD dėl sumažėjusio tarp sąskaitos knygos ir faktinės vertės.

Susitraukimo formulės pavyzdys Nr. 2

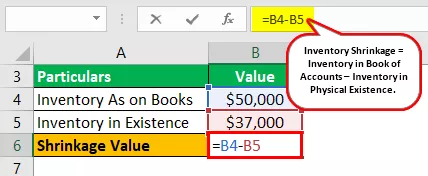

Paimkime gamybos verslo pavyzdį, kuris nurodė 50 000 USD kaip galutinę atsargų vertę pagal sąskaitų knygą. Tačiau buhalterė pastebėjo, kad verslas turi 37 000 USD vertės gatavų produktų. Padėkite aukščiausiajai vadovybei nustatyti bendrą atsargų susitraukimą ir susitraukimo greitį.

Sprendimas:

Norėdami apskaičiuoti susitraukimo vertę, naudokite pateiktus duomenis.

Sumažėjimo vertę galima apskaičiuoti taip:

Nustatykite susitraukimo vertę, kaip parodyta žemiau:

Susitraukimo vertė = 50 000–37 000 USD

Susitraukimo vertė bus -

Susitraukimo vertė = 13 000 USD

Sumažėjimo koeficientą galima apskaičiuoti taip:

Susitraukimo rodiklis = 13 000 USD / 37 000 USD

Susitraukimo rodiklis bus -

Susitraukimo rodiklis = 35,14%

Todėl gamybos įmonės atsargų nuostoliai yra 13 000 USD dėl sumažėjusio tarp sąskaitos knygos ir faktinės vertės. Tai taip pat sudarė 35,14% susitraukimo procentą, o tai yra labai didelė vertė. Todėl vadovybė turi ištirti, ar susitraukimas įvyko dėl vagystės, ar dėl apskaitos klaidų.

Susitraukimo formulės pavyzdys Nr. 3

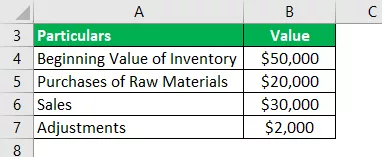

Paimkime pavyzdį apie gamybos verslą, kurio sąskaitų knygoje pradinė atsargų vertė buvo 50 000 USD. Verslas per finansinius metus įsigijo 20 000 USD ir finansiniais metais pasiekė 30 000 USD pardavimus. Be to, ji koregavo atsargų lygį 2000 USD.

Tačiau buhalterė pastebėjo, kad verslas turi 37 000 USD vertės gatavų produktų. Padėkite aukščiausiajai vadovybei nustatyti bendrą atsargų susitraukimą ir susitraukimo greitį.

Sprendimas:

Norėdami apskaičiuoti susitraukimo vertę, naudokite pateiktus duomenis.

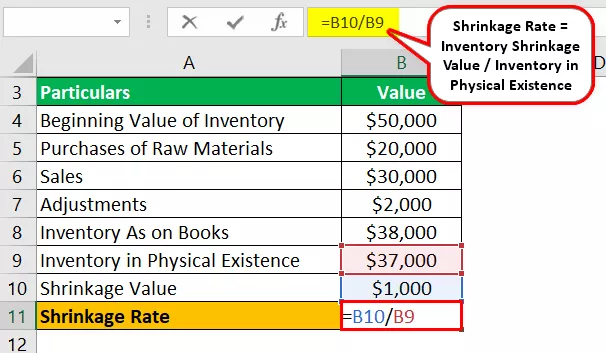

Knygų atsargas galite apskaičiuoti taip:

Atsiskaitymas sąskaitų knygoje = 50 000 USD + 20 000 USD - 30 000 USD - 2 000 USD

Atsiskaitymas sąskaitų knygoje bus -

Atsiskaitymas sąskaitų knygoje = 38 000 USD

Sumažėjimo vertę galima apskaičiuoti taip:

Susitraukimo vertė = 38 000–37 000 USD

Susitraukimo vertė bus -

Susitraukimo vertė = 1 000 USD

Sumažėjimo koeficientą galima apskaičiuoti taip:

Susitraukimo rodiklis = 1 000 USD / 37 000 USD

Susitraukimo rodiklis bus -

Susitraukimo greitis = 2,70%

Todėl gamybos verslo atsargų nuostoliai yra 1000 USD dėl sumažėjusio tarp sąskaitos knygos ir faktinės vertės. Susitraukimo rodiklis yra palyginti mažas - 2,70%, todėl šį susitraukimą gali lemti apskaitos klaidos pranešant sąskaitų knygos vertes.

Aktualumas ir naudojimas

Buhalteriams ir audito ekspertams labai svarbu stebėti fizinių atsargų lygį. Be to, jis turi būti lyginamas su atsargų lygiais, kaip minėta sąskaitų knygoje. Nustačius vertę, reikėtų atkreipti dėmesį į palyginimą, jei toks yra, ir apie tai pranešti aukščiausiajai vadovybei.

Susitraukimo lygio nustatymas padeda geriau kontroliuoti tvarkomą atsargą. Atsargų sumažėjimas gali būti tiesioginės vagystės rezultatas, kurį galėjo padaryti darbuotojai, pardavėjai arba klientai.

Atsargos gali sumažėti ir dėl apskaitininkų klaidų atliekant atsargų vertinimą. Taigi galima būtų daryti išvadą, kad susitraukimo nustatymas netiesiogiai padeda kontroliuoti, kaip susitraukimas valdomas kasdien.